Il mondo della finanza attira; vuoi per il fascino di Wall Street, vuoi per la costante FOMO che viviamo giorno per giorno o vuoi perchè semplicemente lasciare i soldi fermi al costante e perenne logoramento inflattivo non piace.

Quindi hai costituito un portafoglio di investimenti destreggiandoti tra titoli azionari, obbligazionari, certificati e opzioni esotiche, il numero finale è verde, ma quel numero come si è creato? Hai dovuto sostenere delle spese per ottenerlo? E come fai a capirlo? Scopriamolo.

La data chiave è il 3 gennaio 2018, dove entra in vigore in tutta l’Unione Europea la nuova direttiva MiFID II che aggiorna, integra e regolamenta ulterioremente numerosi aspetti legati al mondo finanziario.

Uno fra questi è il prospetto di rendicontazione di costi, oneri ed incentivi e la cadenza con cui questo documento deve essere trasmesso.

La parte storica diciamo che l’abbiamo trattata, spostiamoci su quella pratica.

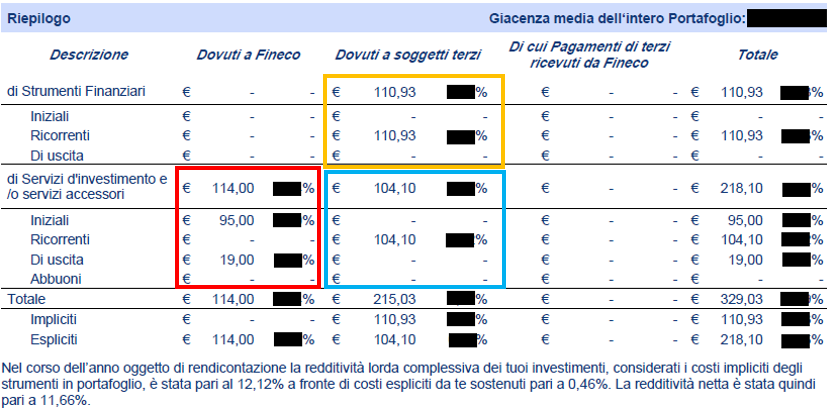

Sotto viene riportato un esempio reale di un prospetto MiFID.

Ricordo che tale rendiconto deve essere fornito, con cadenza annuale, entro il 30 aprile e si riferisce alla chiusura dell’esercizio precedente, ossia al 31.12.

E’ strutturato in colonne, dove troviamo, nella prima, gli importi (già saldati) che abbiamo pagato all’intermediario nel corso dell’anno, nella seconda gli importi che abbiamo pagato a soggetti terzi, nella terza quanti di questi pagamenti sono stati poi ricevuti dall’istituto bancario.

Traduciamo un po’ meglio:

Nel quadrato in rosso troviamo gli importi legati agli acquisti e alle vendite che abbiamo effettuato. Nello specifico sono stati sottoscritti 5 acquisti e 1 vendita ad un costo di 19€, che è il costo per i clienti non private di FINECO, quindi 6×19€=114€

Nel quadrato in arancio/giallo invece troviamo il costo effettivo dei nostri prodotti, quindi il costo di gestione, dato reperibile nel documento informativo di ogni prodotto finanziario (KID).

Nel caso specifico sono presenti tre prodotti, non equi-pesati, che danno origine a quella commissione.

Questo è il costo obbligatorio da sostenere per avere un portafoglio.

In ultimo, nel quadrato in blu è indicato il valore dell’imposta di bollo sui prodotti finanziari, pari allo 0,20%.

Questa è una imposta sulla quale non è possibile sottrarsi, la dobbiamo pagare e basta.

Nota: Per correttezza, quando valuto la composizione di un portafoglio escludo sempre il valore di questa imposta, in quanto esula dalla bravura o meno del gestore.

Quindi il portafoglio in esame ha un totale di costi complessivi pari a 329,03€, di cui:

– Costo del portafoglio, esclusa l’imposta di bollo: 114€+110,93= 224,83€

– Imposta di bollo sui prodotti finanziari= 104,10€

Per darvi un metro di paragone:

– Il costo degli ETF passivi, con i quali si può comporre tranquillamente un portafoglio, ha una forbice media di costo che si aggira tra lo 0,05% e lo 0,70%, al quale poi,se necessario, andrebbe aggiunto il costo del consulente indipendente;

– Il costo dei fondi comuni di investimento, invece, ha una forbice di costo che solitamente parte dall’1% e può arrivare oltre al 3%, in questo caso la parcella del consulente (non autonomo e indipendente ma bancario quindi iscritto all’albo dei consulenti fuori sede e quindi dipendente) è già compresa;

Ma quindi, quanti costi possono pesare sul mio portafoglio?

Ecco un elenco dei principali:

– Commissione di eseguito: Il “click” che serve ad acquistare il titolo, il broker (la banca) applica una commissione sull’acquisto e sulla vendita, oltre che determinare un bid/ask diverso – Difficilmente derogabili, ma modulabili;

– Commissioni di ingresso ed uscita: Possono esserci come non esserci e sono a totale discrezione della banca, sono costi che vengono applicati per l’acquisto di uno specifico prodotto che devono essere sommati ai precedenti – Derogabili dall’istituto bancario;

– Commissione di gestione: Sono i costi legati alla gestione del prodotto finanziario, possono essere riconducibili al gestore che operativamente effettua le operazioni oppure all’algoritmo che gestisce l’acquisto e vendita quando i prodotti replicano in maniera passiva un particolare settore o indice di mercato – Non sono derogabili e differiscono in maniera importante tra un prodotto e l’altro;

– Commissioni di performance: Anche questa categoria non è sempre presente, riguardano costi che vengono applicati al raggiungimento di uno specifico rendimento – Non derogabili;

In ultimo vanno fatte alcune precisazioni: se è vero che l’unica componente certa di un portafoglio sono i costi ed è importante tenerli bassi, è anche vero che, in accordo con il proprio consulente, è possibile prendersi dei rischi maggiori che potrebbero portare dei costi più importanti.

Questi costi sono sempre disponibile ex ante (prima) dell’investimento, non dimenticatevi di chiedere tutte le informazioni prima di acquistare uno strumento finanziario.

Spero che troviate utile questa piccola analisi di un documento spesso tralasciato, ma che vi permette realmente di capire quanto costa il vostro portafoglio.