Guida semplice per la gestione delle minusvalenze nel regime fiscale amministrato: Come trasformare perdite in opportunità

Hai risolto il rebus delle minusvalenze?

Stiamo arrivando alla fine dell’anno: hai analizzato il tuo zainetto fiscale e notato minusvalenze in scadenza e non sai come gestirle.

Questa è l’occasione ideale per pianificare una strategia fiscale intelligente e ottimizzare il tuo portafoglio.

Cos’è una minusvalenza?

Le minusvalenze rappresentano una perdita di valore generata dalla vendita di un investimento finanziario a un prezzo inferiore rispetto al costo di acquisto. In altre parole, è la differenza negativa tra il prezzo di acquisto e il prezzo di vendita di un determinato strumento finanziario.

In Italia, le regole fiscali consentono di compensare le minusvalenze con le plusvalenze entro l’anno di maturazione più i successivi quattro. Sfruttare questa opportunità fiscale è fondamentale per non perdere il valore delle minusvalenze accumulate.

Esempio: se un investitore acquista azioni per un valore di 1.000 € e le rivende a 800 €, realizza una minusvalenza di 200 €.

Realizzare una minusvalenza è un’esperienza frequente in mercati volatili o in momenti in cui le strategie di investimento non raggiungono i risultati previsti. Tuttavia, queste perdite possono offrire un importante beneficio fiscale: la compensazione delle plusvalenze.

Perché è Importante gestirle?

La gestione delle minusvalenze è un elemento cruciale per ottimizzare i rendimenti netti del portafoglio e ridurre l’impatto fiscale.

Strutturare una strategia che tenga conto di questi aspetti può fare la differenza per migliorare la performance complessiva.

In Italia, le aliquote di tassazione (per le persone fisiche) sono:

- 12,5% per i titoli di Stato;

- 26% per la maggior parte degli altri strumenti finanziari.

Compensare le minusvalenze consente di abbassare l’imponibile, riducendo il carico fiscale. Un approccio fiscale efficiente non solo migliora la resa netta, ma garantisce una gestione più sostenibile del portafoglio.

Strumenti compatibili con la compensazione nel regime fiscale amministrato

Non tutti gli strumenti finanziari però offrono la possibilità di compensare le minusvalenze.

Di seguito una tabella riassuntiva:

| Strumento | Possibilità di compensazione |

| Azioni | Si |

| ETF | No |

| ETC/ETN | Si |

| Obbligazioni | Si |

| Fondi comuni di investimento | No |

| Certificati | Si ma attenzione al momento* |

*Nota: leggere il paragrafo:”Il caso dei certificati”

Nel regime fiscale che stiamo analizzando, il processo prevede che nel momento in cui si realizza la vendita in positivo di un prodotto (plusvalenza), l’intermediario dedurrà automaticamente l’importo delle tasse da pagare compensandole con le minusvalenze presenti nel cassetto fiscale.

È fondamentale però considerare il regime fiscale scelto, infatti queste considerazioni sono valide esclusivamente per il regime amministrato, per le altre tipologie di regime, vedi quello gestito o dichiarativo, il funzionamento è profondamente diverso.

Redditi diversi e reddito da capitale: differenze?

Quando si parla di fiscalità negli investimenti, è fondamentale comprendere la distinzione tra redditi diversi e redditi da capitale, poiché solo i primi permettono una compensazione effettiva delle minusvalenze.

- Redditi da capitale: derivano dalla remunerazione del capitale investito, come interessi, dividendi, o cedole. Non possono essere compensati con eventuali minusvalenze presenti nel portafoglio.

- Redditi diversi: derivano da operazioni di compravendita di strumenti finanziari (es. azioni, obbligazioni, certificati). Questi redditi sono soggetti alla possibilità di compensare eventuali minusvalenze, offrendo quindi un’importante opportunità di ottimizzazione fiscale.

Titoli come gli zero coupon e gli inflation linked necessitano di un’analisi approfondita, poiché la determinazione della loro natura fiscale (reddito da capitale o diverso) varia a seconda di specifiche caratteristiche. È essenziale valutarli caso per caso, per evitare di fare ipotesi errate.

Il caso dei certificati

I certificati rappresentano un caso particolare. Alcuni consentono la compensazione delle minusvalenze in fase di stacco delle cedole, mentre altri solo alla vendita o alla scadenza naturale del certificato.

La strategia fiscale dipende dal trattamento applicato dall’intermediario. Prima di pianificare operazioni di compensazioni di minusvalenze con i certificati, è essenziale verificare come il proprio intermediario gestisce questa tipologia di strumenti.

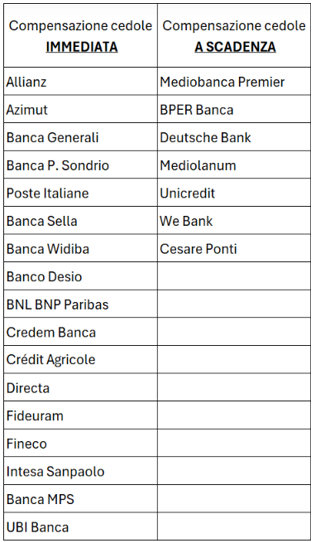

Ecco una lista di come i principali intermediari trattano le cedole in ottica di compensazione minusvalenze:

E i Maxicedola?

I certificati maxicedola hanno un funzionamento peculiare. Se il portafoglio non ha la forza fiscale per compensare minusvalenze in scadenza o non c’è tempo per applicare una pianificazione efficiente, i maxicedola possono essere una soluzione temporanea.

La strategia prevede l’acquisto del certificato poco prima dell’erogazione della cedola e la successiva vendita immediata, in questo modo:

- La cedola compensa le minusvalenze esistenti;

- La differenza tra costo di acquisto e prezzo di rivendita genera nuove minusvalenze.

Attenzione: Questa strategia non è priva di rischi. Costi aggiuntivi, come il differenziale bid/ask, possono erodere i benefici fiscali. Consigliamo di valutare attentamente questi aspetti con il supporto di un esperto.

Conclusioni

Gestire le minusvalenze è molto più di una semplice accortezza fiscale: è uno strumento strategico per migliorare la resa netta del tuo portafoglio.

Con il supporto di un consulente finanziario indipendente, puoi trasformare ogni dettaglio fiscale in un’opportunità di crescita.

Vuoi sapere come? Contattami per una consulenza personalizzata!

Email: info@marcozanin.com

Mobile: +39 3408915265

Oppure usa il form di contatto che trovi nel sito internet www.marcozanin.com